今って建てどき?

金利編

固定金利は上昇気味。変動金利は現状変化なしですが、将来的には上がる可能性はあります。住宅ローンは長期にわたるため金利が本格的に上がる前にできるだけ残高を減らしておくことが得策といえます。例えば、4000万円を35年で借りた場合、金利が1%上がると月々の返済額が2.1万円増え、総返済額は約900万円も余計に利息を払うことになります。

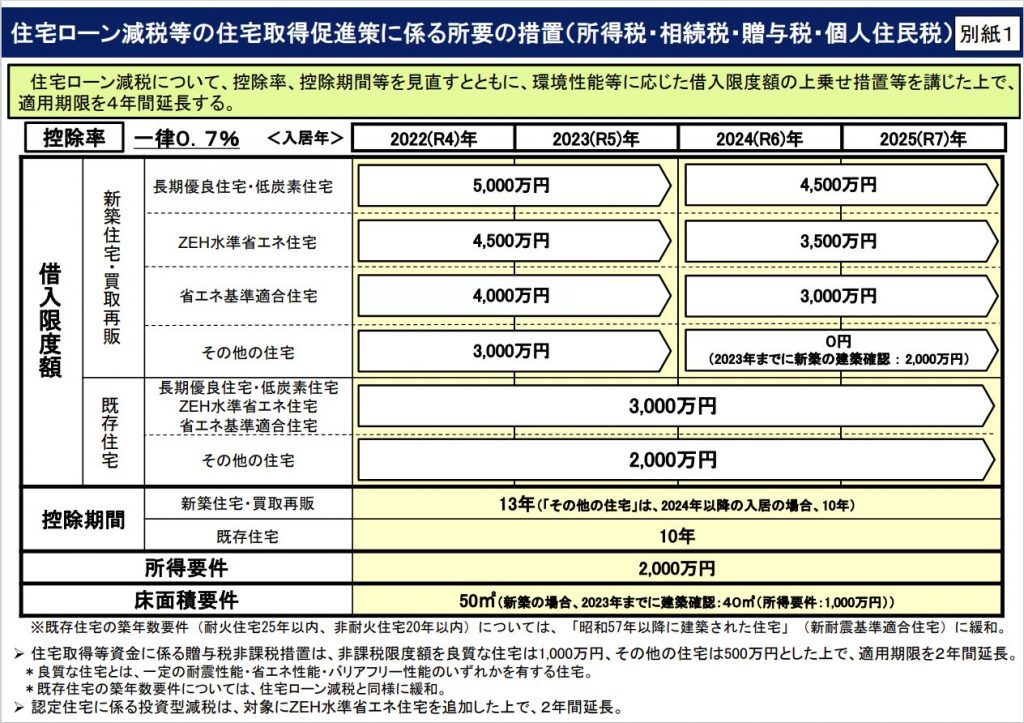

ローン控除編

子育て世帯や若年夫婦世帯で2024年中入居なら、控除対象となる借入限度額は最大5000万円まで。最大で年額35万円、13年間で455万円の税金が戻る計算になります。今の条件での住宅ローン控除を確実に受けるには、2025年に入居することが条件になります。また、一人より二人でローン控除を受けると、それぞれがローン控除を受けることができるのでお得なことも。ただし・ローン諸費用が若干増えますので、トータルコストをよく検討しましょう。